Sau phiên giao dịch đầu tuần kém tích cực, thị trường chứng khoán Việt Nam đã hồi phục nhẹ trong ngày 9/6 khi VN-Index tăng gần 3 điểm lên 1.293 điểm.

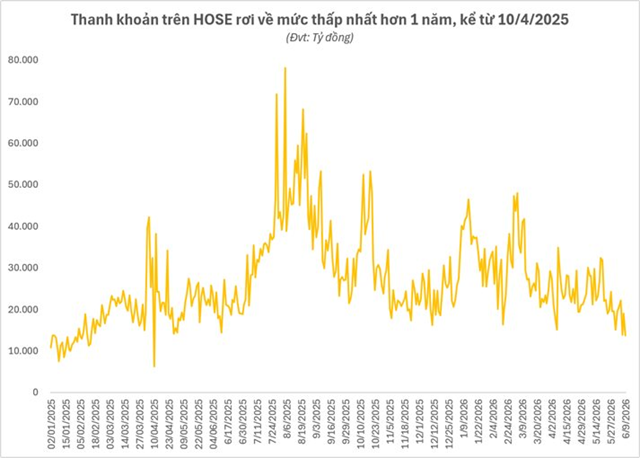

Tuy nhiên, điểm đáng chú ý hơn cả là sự sụt giảm mạnh của thanh khoản. Giá trị giao dịch trên HOSE chỉ đạt chưa tới 13.800 tỷ đồng, trong đó giá trị khớp lệnh chưa đến 11.300 tỷ đồng. Đây là mức thấp nhất kể từ hơn một năm trở lại đây và thấp hơn cả giai đoạn thị trường chịu tác động mạnh sau biến động thuế quan hồi tháng 4/2025.

Thực tế, hiện tượng dòng tiền suy yếu đã xuất hiện từ nhiều tháng nay. Trong những phiên giao dịch đầu tháng 6, giá trị giao dịch bình quân chỉ quanh mức 18.000 tỷ đồng mỗi phiên, thấp hơn đáng kể so với mức khoảng 24.000 tỷ đồng của tháng 4 và tháng 5. So với bình quân từ đầu năm 2026, thanh khoản hiện giảm tới khoảng 36%.

Tâm lý thận trọng gia tăng khi VN-Index liên tục gặp khó khăn trong việc duy trì đà tăng. Từ vùng đỉnh thiết lập giữa tháng 5, chỉ số đã giảm khoảng 135 điểm, gần như xóa bỏ toàn bộ mức tăng tích lũy từ đầu năm. Những nhịp hồi phục ngắn thường nhanh chóng bị áp lực bán lấn át, khiến nhiều nhà đầu tư mất dần sự kiên nhẫn.

Một thực tế được nhiều nhà đầu tư nhắc đến thời gian qua là chỉ số thị trường tăng nhưng tài khoản không tăng tương ứng. Nguyên nhân đến từ việc dòng tiền tập trung vào một số cổ phiếu vốn hóa lớn hoặc các mã có câu chuyện riêng, trong khi phần lớn nhóm ngành còn lại diễn biến kém tích cực. Điều này khiến nhiều nhà đầu tư cá nhân không hưởng lợi từ đà tăng của chỉ số chung, từ đó càng trở nên thận trọng hơn khi giải ngân.

Thanh khoản suy giảm nhưng chưa phải tín hiệu tiêu cực tuyệt đối

Theo đánh giá của SSI Research, thanh khoản thị trường đang giảm nhiệt nhưng vẫn cao hơn mặt bằng năm 2025. Giá trị khớp lệnh bình quân đã giảm từ khoảng 38.600 tỷ đồng mỗi phiên trong tháng 1 xuống còn khoảng 26.000 tỷ đồng mỗi phiên trong giai đoạn tháng 4-5.

Dù vậy, bình quân 5 tháng đầu năm 2026, giá trị giao dịch vẫn đạt khoảng 31.400 tỷ đồng mỗi phiên, cao hơn khoảng 9% so với mức bình quân cả năm 2025. Điều này cho thấy dòng tiền vẫn hiện diện trên thị trường, dù cường độ tham gia đã giảm so với giai đoạn đầu năm.

SSI Research cho rằng mặt bằng lãi suất duy trì ở mức cao cùng điều kiện thanh khoản chặt chẽ có thể khiến thị trường tiếp tục dao động trong biên độ hẹp trong ngắn hạn. Trong bối cảnh đó, chiến lược giao dịch linh hoạt theo nhịp điều chỉnh và hồi phục được xem là phù hợp hơn so với việc nắm giữ với kỳ vọng tăng mạnh trong thời gian ngắn.

Lo ngại chu kỳ tiền rẻ đã kết thúc

Trong khi đó, SGI Capital cho rằng cán cân cung - cầu trên nhiều thị trường tài sản, bao gồm chứng khoán, đang thay đổi theo hướng bất lợi hơn.

Theo đơn vị này, giai đoạn 2020-2025 chứng kiến hai chu kỳ nới lỏng tiền tệ mạnh với lãi suất thấp, tạo điều kiện cho dòng tiền chảy mạnh vào các tài sản rủi ro. Chính môi trường tiền rẻ đã góp phần đẩy giá cổ phiếu tăng cao và kích thích hàng loạt thương vụ IPO cũng như thoái vốn quy mô lớn.

Tuy nhiên, khi dư nợ margin đã tăng mạnh trong khi thanh khoản suy giảm và lãi suất có xu hướng nhích lên, cán cân cung - cầu có thể đảo chiều. SGI Capital cho rằng đây là yếu tố có thể tạo áp lực lên giá tài sản trong thời gian tới.

Đơn vị này tiếp tục duy trì quan điểm thận trọng, cho rằng giai đoạn tiền rẻ đang dần khép lại và thanh khoản trên thị trường có thể không còn dồi dào như những năm trước. Điều đó đồng nghĩa với việc nhà đầu tư sẽ phải chọn lọc kỹ hơn thay vì kỳ vọng mặt bằng cổ phiếu cùng tăng như trong các chu kỳ bơm tiền mạnh trước đây.