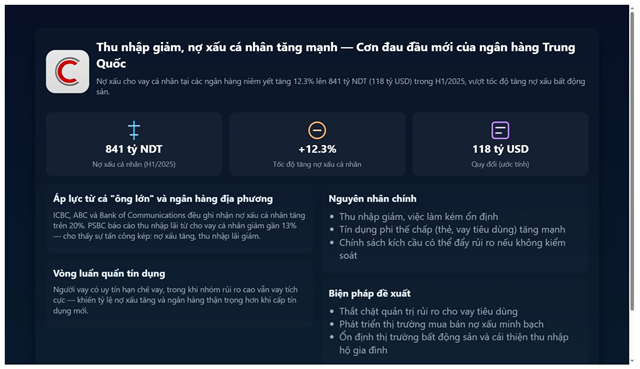

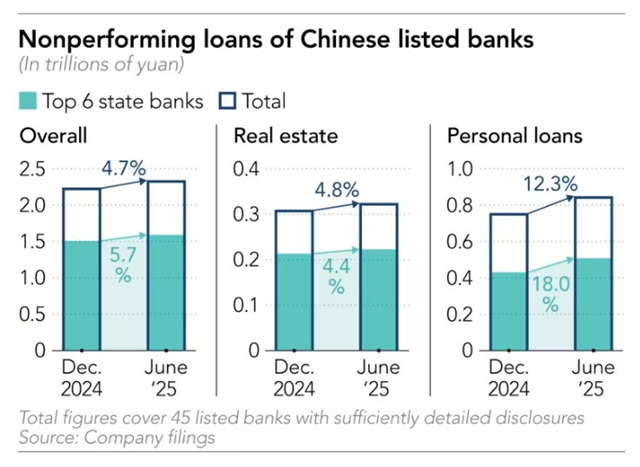

Theo Nikkei Asia, nửa đầu năm 2025, nợ xấu cá nhân tại 45 ngân hàng niêm yết tăng 12,3% lên 841 tỷ NDT (118 tỷ USD). Con số này cao hơn hẳn mức tăng 4,7% của tổng nợ xấu và 4,8% trong bất động sản, biến cho vay cá nhân thành điểm nóng mới. Các “ông lớn” như ICBC, ABC hay Bank of Communications đều ghi nhận nợ xấu cá nhân tăng trên 20%. ICBC lên 123 tỷ NDT, ABC 109 tỷ NDT, Bank of Communications 37 tỷ NDT. CCB và BOC lần lượt tăng 14,5% và 19%. Ngân hàng Bưu điện Tiết kiệm chứng kiến nợ xấu bán lẻ tăng hơn 10%, trong khi thu nhập từ mảng này lại giảm gần 13%. Nhiều ngân hàng địa phương cũng chịu mức tăng 15–25%.

Tình hình khiến lợi nhuận ngân hàng bị bào mòn do vừa phải tăng trích lập dự phòng, vừa chịu áp lực từ biên lãi ròng thấp kỷ lục. Nợ xấu cá nhân leo thang phản ánh sức khỏe kinh tế thực đang suy yếu.

Nguyên nhân chủ yếu là thu nhập người dân giảm mạnh, tỷ lệ thất nghiệp cao khiến khả năng trả nợ yếu đi. Trong khi dư nợ thế chấp giảm theo đà bất động sản lao dốc, tín dụng phi thế chấp – thẻ tín dụng, vay tiêu dùng – lại bùng nổ. Đây vốn là mảng rủi ro, ít tài sản đảm bảo, dễ đổ vỡ khi thu nhập hộ gia đình sụt giảm.

Một vòng luẩn quẩn xuất hiện: người có khả năng trả nợ thì ngại vay thêm, còn những người buộc phải vay thì rủi ro mất khả năng chi trả cao. Chính sách kích cầu tiêu dùng với ưu đãi lãi suất vô tình khuyến khích vay mượn nhiều hơn, trong khi một số ngân hàng nhỏ thiếu năng lực kiểm soát rủi ro.

Tổng nợ xấu của các ngân hàng niêm yết tại Trung Quốc (nghìn tỷ NDT)

Tổng nợ xấu của các ngân hàng niêm yết tại Trung Quốc (nghìn tỷ NDT)

Giới phân tích cảnh báo nợ xấu cá nhân không chỉ là chuyện tài chính, mà còn đe dọa ổn định vĩ mô và mục tiêu kích cầu tiêu dùng. Ngân hàng bị nợ xấu đè nặng sẽ dè dặt hơn trong cho vay mới, đặc biệt với khách hàng rủi ro cao, khiến chính sách tín dụng kém hiệu quả.

Để xử lý, Trung Quốc cần ổn định bất động sản nhằm khôi phục niềm tin, đồng thời hỗ trợ thu nhập hộ gia đình và việc làm. Về phía ngân hàng, phải siết quản trị rủi ro, nhất là cho vay phi thế chấp và trực tuyến. Song song, thị trường mua bán nợ xấu cần minh bạch hơn để giảm áp lực cho hệ thống.

Nếu khủng hoảng bất động sản được ví như “vết thương cũ”, thì nợ xấu cá nhân nay là “cơn đau đầu mới” của ngân hàng Trung Quốc. Hai vấn đề cộng hưởng đang đe dọa trực tiếp đến ổn định tài chính và triển vọng tiêu dùng – vốn là trọng tâm trong chiến lược phục hồi tăng trưởng của nền kinh tế lớn thứ hai thế giới.

PL