Nửa đầu năm 2021 ghi nhận những diễn biến đầy tích cực của chứng khoán Việt Nam khi thị trường tăng trưởng mạnh cả về điểm số lẫn thanh khoản. Trong bối cảnh sôi động của thị trường, các doanh nghiệp cũng đẩy mạnh tăng vốn thông qua phát hành cổ phiếu cho cổ đông hiện hữu hoặc phát hành riêng lẻ.

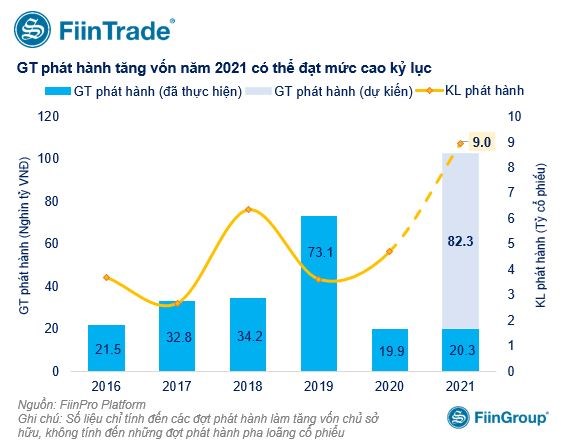

Thống kê của FiinGroup cho biết trong năm 2021, các doanh nghiệp niêm yết có kế hoạch tăng quy mô vốn chủ sở hữu thêm 3,8%, tương đương 102,6 nghìn tỷ đồng thông qua phát hành cổ phần, đây là con số kỷ lục từ trước tới nay. Trong đó, từ đầu năm tới nay, các doanh nghiệp đã phát hành thành công khoảng 20.300 tỷ đồng và đang có kế hoạch phát hành thêm hơn 82.300 tỷ đồng trong giai đoạn cuối năm.

Khi mới xuất hiện các thông tin tăng vốn, các cổ phiếu thuộc nhóm ngân hàng, chứng khoán đã thu hút sự quan tâm lớn của giới đầu tư, bởi việc tăng vốn sẽ giúp ngân hàng đảm bảo hệ số an toàn vốn (CAR), cũng như giúp các CTCK gia tăng khả năng cho vay, từ đó mau chóng cải thiện thị phần cũng như lợi nhuận. Trên thực tế, nhóm cổ phiếu ngân hàng, CTCK đã thu hút dòng tiền rất mạnh và là những nhóm ngành tăng trưởng tốt nhất từ đầu năm tới nay.

Nhiều phương án phát hành gây thất vọng với giới đầu tư

Trái với sự thành công rực rỡ của nhóm chứng khoán, ngân hàng, không ít nhà đầu tư đang tỏ ra thất vọng với phương án phát hành của những doanh nghiệp thuộc lĩnh vực khác.

Mới đây, CTCP Tập đoàn Đất Xanh (DXG) đã công bố tài liệu ĐHCĐ với phương án phát hành riêng lẻ 200 triệu cổ phần, chiếm 38,59% lượng cổ phiếu đang lưu hành của công ty. Giá phát hành được xác định với mức chiết khấu 20% bình quân giá đóng cửa cổ phiếu DXG trong 20 ngày giao dịch gần nhất trước thời điểm HĐQT quyết định giá phát hành cụ thể.

Nếu tính theo thị giá DXG thời điểm công bố khoảng 28.000 đồng/cp, ước tính giá phát hành riêng lẻ sẽ vào khoảng 22.000 đồng/cp. Cùng với việc phát hành riêng lẻ, Đất Xanh cũng có kế hoạch phát hành ESOP 7 triệu cổ phiếu với giá 0 đồng. Ngay khi phương án phát hành xuất hiện, cổ phiếu DXG đã bị giới đầu tư bán mạnh và thậm chí giảm sàn trong 2 phiên giao dịch liên tiếp (8/6 và 9/6). Thị giá DXG kết thúc phiên giao dịch 9/6 chỉ còn 24.100 đồng/cp.

Một trường hợp khác là Rạng Đông (RAL) khi công bố tài liệu ĐHCĐ với phương án phát hành 11 triệu cổ phiếu cho cổ đông hiện hữu, tương ứng tỷ lệ 91,1% cổ phiếu đang lưu hành của công ty để xây dựng nhà máy tại Khu công nghệ cao Hòa Lạc. Mức giá chào bán được xác định sẽ bằng 65% giá bình quân 20 phiên giao dịch liền trước ngày quyết định thực hiện của Rạng Đông và không thấp hơn 110.000 đồng/cp.

Thời điểm ra thông tin, thị giá RAL xoay quanh mức 220.000 đồng – 230.000 đồng/cp, điều này có nghĩa mức giá chào bán cổ phiếu tăng vốn của Rạng Đông có thể từ 140.000 đồng – 150.000 đồng/cp, thậm chí có thể cao hơn nếu thị giá RAL trên sàn tiếp tục tăng trước giai đoạn chốt quyền.

Trong lịch sử TTCK Việt Nam, mức giá chào bán lên tới "3 con số" như trường hợp của Rạng Đông có thể xem là kỷ lục và điều này gây ra không ít trở ngại cho cổ đông bởi mức giá phát hành khá "cao". Nếu được quyền mua thêm 1.000 cổ phiếu, nhà đầu tư sẽ phải bỏ ra hàng trăm triệu đồng và đây là con số không nhỏ với nhiều nhà đầu tư.

Dù phương án phát hành được đánh giá là tích cực, giúp tình hình tài chính Rạng Đông trở nên lành mạnh hơn cũng như đảm bảo nguồn lực xây nhà máy mới (nhà máy được ưu đãi thuế) nhưng trong ngắn hạn, không ít nhà đầu tư đã vội vàng bán ra khiến cổ phiếu RAL giảm gần 30.000 đồng (~13,3%) chỉ sau 2 phiên giao dịch.

Trước đó vào tháng 5, một doanh nghiệp khá "cơ bản" là Gilimex (GIL) đã tạo cú sốc với nhà đầu tư khi đưa ra phương án phát hành riêng lẻ 16,8 triệu cổ phiếu cho nhà đầu tư với mức giá vỏn vẹn 35.000 đồng/cp, trong khi thị giá GIL thời điểm đó trên thị trường lên tới 80.000 đồng/cp. Với nhiều nhà đầu tư, kế hoạch phát hành riêng lẻ ở mức giá rất thấp này như một pha "đánh úp" khiến họ không kịp trở tay.

Từ khi thông tin chưa được công bố chính thức, biến động của cổ phiếu GIL trên TTCK đã có xu hướng đảo chiều với lượng bán ra mạnh và thị giá cổ phiếu hiện đã xuống dưới 60.000 đồng/cp, giảm sâu so với trước thời điểm đưa ra kế hoạch phát hành cổ phiếu.

Có thể thấy, sự sôi động của thị trường năm 2021 được coi là thời điểm "vàng" cho hoạt động phát hành tăng vốn, mở rộng hoạt động kinh doanh của doanh nghiệp. Tuy vậy, dưới góc độ cổ đông, đặc biệt những cổ đông "nhỏ lẻ" thì hoạt động tăng vốn không hẳn đã hấp dẫn.

Phương án phát hành cho cổ đông hiện hữu sẽ khiến nhiều cổ đông "nhỏ lẻ" cảm thấy không thực sự hào hứng bởi họ sẽ phải nộp thêm tiền, trong khi cần thời gian khá dài để doanh nghiệp chứng minh hiệu quả từ đồng vốn huy động (trừ một số trường hợp hiệu quả có thể thấy ngay như nhóm chứng khoán, ngân hàng). Đây là rào cản lớn khi nhà đầu tư cá nhân thường không kiên trì đồng hành với doanh nghiệp, hoạt động đầu tư chủ yếu mang tính lướt sóng. Ngoài ra, không ít nhà đầu tư có tính đầu cơ lớn vào cổ phiếu, thường dùng margin lớn và khi doanh nghiệp công bố phương án phát hành cho cổ đông hiện hữu, những nhà đầu tư này đã vội vàng bán cổ phiếu vì khó khăn trong việc thu xếp tài chính.

Còn với các phương án phát hành riêng lẻ, nếu doanh nghiệp không dung hòa được lợi ích sẽ gây ra thiệt thòi với nhà đầu tư "nhỏ lẻ". Do đó, không ít trường hợp cổ đông đã "tháo chạy" khi doanh nghiệp đưa ra phương án phát hành riêng lẻ như trường hợp GIL, DXG.

Theo Doanh nghiệp và Tiếp thị