Hai mươi năm là chặng đường dài với thị trường chứng khoán của một quốc gia đang phát triển như Việt Nam. Trong thời gian đó, tổng sản phẩm quốc nội (GDP) bình quân đầu người tăng khoảng 7 lần và Việt Nam từ một nước nghèo đã trở thành một quốc gia có thu nhập trung bình. Đất nước hình chữ S đã tham gia một cách sâu rộng vào nền kinh tế thế giới với việc bình thường hóa quan hệ thương mại với Mỹ, gia nhập tổ chức thương mại thế giới WTO và ký hàng loạt các hiệp định thương mại tự do với hầu hết các cường quốc trên thế giới, trong đó có cả các hiệp định thế hệ mới như CPTPP, EVFTA, EVIPA… Do đó, không khó để nhìn ra những kết quả đạt được của thị trường chứng khoán khi thể hiện rõ vai trò là kênh dẫn vốn quan trọng của nền kinh tế, theo nhiều góc độ về định lượng như quy mô vốn hóa, cơ sở nhà đầu tư, số lượng sản phẩm, quy mô giao dịch hàng ngày… hay định tính như tính chuyên nghiệp của các thành viên… Tuy nhiên, vẫn còn đó những điều chưa làm được. Một trong số đó là việc nâng hạng thị trường.

Ngược dòng lịch sử, trước năm 2008, MSCI – một trong các công ty chuyên cung cấp chỉ số, chỉ chia thị trường chứng khoán thế giới thành 2 loại: thị trường phát triển (developed market) và thị trường mới nổi (emerging market). Trước việc giới đầu tư có nhu cầu tìm kiếm cơ hội tại các thị trường mới, vốn chưa đủ tiêu chuẩn để lọt vào 2 nhóm trên nhưng có tiềm năng tăng trưởng tốt, MSCI tạo thêm một nhóm nữa là thị trường cận biên (frontier market). Việt Nam lọt vào danh sách này ngay từ lúc thành lập.

Trong giai đoạn đầu phát triển của thị trường chứng khoán, có lẽ cũng chẳng ai quan tâm đến việc Việt Nam đang ở đâu trên bản đồ thế giới và làm thế nào để thu hút thêm dòng vốn đầu tư nước ngoài một cách chuyên nghiệp. Việt Nam, cho đến tận bây giờ, vẫn là một thị trường của các nhà đầu tư cá nhân, chiếm đến 80-90% giá trị giao dịch. Trong giai đoạn bùng nổ 2006-2007, khối ngoại rót vốn vào Việt Nam là để đón đầu sự tăng trưởng của một con hổ châu Á trong tương lai, chứ không phải vì thị trường chứng khoán đạt được các tiêu chuẩn tối thiểu để có thể đầu tư.

Một chút lan man, các nhà đầu tư nước ngoài vào Việt Nam giai đoạn này với quy mô và khẩu vị khác nhau. Sớm nhất, có lẽ là các nhà đầu tư Nhật Bản, bao gồm cả tổ chức và cá nhân. Giai đoạn này, tôi còn tham gia viết các báo cáo về các doanh nghiệp niêm yết trên thị trường chứng khoán Việt Nam bằng tiếng Nhật, không quá 3 trang, hướng tới đối tượng khách hàng là các bà nội trợ vốn không có nhiều thời gian để đọc.

Tiếp theo đó là các nhà đầu tư Thái Lan, chịu khó tìm kiếm các công ty vốn hóa vừa và nhỏ, có câu chuyện tăng với hy vọng sự thành công tương tự như các doanh nghiệp quê nhà. Gần đây nhất, các nhà đầu tư Hàn Quốc đổ bộ một cách bài bản hơn, khi số lượng công ty xứ kim chi đầu tư vào Việt Nam ngày càng nhiều và tương đối thành công. Nhà đầu tư Hàn Quốc mang theo cả công ty chứng khoán, công ty quản lý quỹ và thậm chí cả các sản phẩm đầu tư mới (như quỹ đầu tư chỉ số - ETF) với mục tiêu đầu tư dài hạn tại Việt Nam khi các cơ hội tại quê hương trở nên khó khăn trong khi tại nước ngoài lại có lợi thế về thuế.

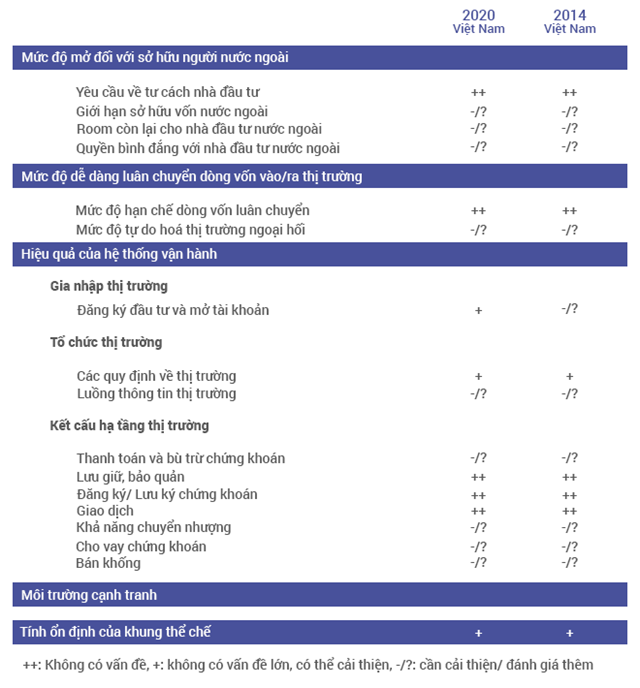

Quay lại câu chuyện ban đầu một cách chi tiết hơn, lần đầu tiên tôi nghe nhắc tới kế hoạch nâng hạng thị trường chứng khoán theo phân loại của MSCI là vào năm 2014, khi tham gia một cuộc họp tại Ủy ban chứng khoán. Khoảng một năm sau, Thủ tướng ban hành Nghị định 60/2015 nâng tỷ lệ sở hữu cho nhà đầu tư nước ngoài tham gia thị trường chứng khoán Việt Nam từ 49% lên 100% đối với các doanh nghiệp không thuộc danh mục ngành nghề kinh doanh có điều kiện. Từ đó, câu chuyện nâng hạng trở thành câu chuyện nóng hổi mỗi khi MSCI công bố kết quả xem xét hàng năm vào cuối tháng Sáu. Và một so sánh đơn giản là nhìn lại các đánh giá của MSCI về mức độ tiếp cận thị trường của Việt Nam trong các năm 2014 và 2020, để xem chúng ta đã làm được những gì.

Có đúng một điểm được đánh giá tích cực hơn là mở tài khoản mới, do trong giai đoạn này có thể mở tài khoản giao dịch qua mạng …Với tất cả các chỉ tiêu còn lại, không có sự thay đổi nào đáng kể. Kỳ vọng và thất vọng về câu chuyện nâng hạng của MSCI đan xen suốt những năm 2016-2020.

Một tổ chức khác tham gia vào việc xếp hạng thị trường và xây dựng các chỉ số đầu tư là FTSE Russell. Tổ chức này đánh giá sự hợp tác của các cơ quan quản lý thị trường Việt Nam và ghi nhận sự nỗ lực để phát triển và nâng cao thị trường vốn. Tuy vậy, Việt Nam vẫn còn một tiêu chí chưa đạt là thanh toán.

So với đánh giá từ phía FTSE Russell, có vẻ như MSCI tỏ ra chặt chẽ hơn đối với Việt Nam. Cũng có ý kiến cho rằng MSCI rất khó tiếp cận nên khó có thể trao đổi quan điểm giữa các bên, hoặc cũng có thể do tập hợp các nhà đầu tư được tổ chức lấy ý kiến vốn không có thiện chí với Việt Nam sau nhiều lần đầu tư không thành công trong quá khứ.

Trước mắt, có lẽ cũng không cần phải lên hạng thì Việt Nam vẫn hưởng lợi bởi các quỹ đầu tư vẫn có thể dành một tỷ lệ nhất định (khoảng 5%) vào các thị trường nằm ngoài danh sách mới nổi (off-benchmark market). Hơn nữa, việc có nhiều quỹ chuyên đầu tư vào Việt Nam (Vietnam dedicated fund) nên hoạt động xem xét đầu tư thường sẽ linh hoạt hơn do hiểu được cơ chế hoạt động hơn là các yêu cầu tuân thủ và minh bạch.

Ngoài ra, Việt Nam vẫn là một thị trường cận biên được ưa thích, trong khi hầu hết các quốc gia Đông Nam Á đều đã là thị trường mới nổi trước cả khi Sở giao dịch chứng khoán TP HCM được thành lập. Thị trường Việt Nam - giống như làm một con cá to trong một cái ao nhỏ, nhiều khi vẫn hơn làm con cá kình trong đại dương mênh mông. Quan điểm không lên hạng bằng mọi giá tỏ ra hợp lý.

Tuy nhiên, trong thời gian tới, để có thể thu hút thêm dòng vốn từ các quỹ đầu tư lớn, chuyên nghiệp (ví dụ các quỹ tương hỗ (mutual fund), quỹ hưu trí (pension fund)..) vốn có tính tuân thủ rất cao thì không còn cách nào khác là mọi hoạt động trên thị trường đều phải tuân thủ các chuẩn mực và tập quán quốc tế.

Lạc quan hơn, vẫn có cơ sở để tin rằng khả năng Việt Nam được đưa vào danh sách xem xét nâng hạng (watch list) và sau đó được nâng hạng trong thời gian tới khi Luật Chứng khoán sửa đổi có hiệu lực và nếu các thay đổi tương ứng trong Luật Đầu tư, Luật Doanh nghiệp có thể giúp khả năng tiếp cận thị trường của nhà đầu tư nước ngoài được tăng lên, và các yếu tố liên quan đến hệ thống giao dịch, cơ sở hạ tầng … được giải quyết khi thành lập Sở giao dịch chứng khoán Việt Nam. Đặc biệt, việc áp dụng cơ chế thanh toán theo mô hình đối tác bù trừ trung tâm (CCP) với thị trường chứng khoán cơ sở cũng được kỳ vọng sẽ giải quyết được vấn đề về thanh toán (pre-funding) mà cả FTSE và MSCI đều cho là điểm trừ của thị trường Việt Nam.

* Bài viết thể hiện quan điểm cá nhân của tác giả, không nhất thiết là quan điểm của tòa soạn hay tổ chức.

Phạm Lưu Hưng

Theo Người đồng hành