Tính đến cuối quý II/2025, Ngân hàng TMCP Phát triển TP.HCM (HDBank) trở thành ngân hàng thứ 9 đạt mức lợi nhuận trước thuế nửa đầu năm vượt 10.000 tỷ đồng.

Mức lãi bán niên kỷ lục này có được nhờ vào việc tối ưu hóa biên lãi thuần (NIM), thu nhập từ phí tăng trưởng mạnh mẽ và khả năng kiểm soát rủi ro hiệu quả.

Những nền tảng tài chính vững chắc kể trên đã giúp cổ phiếu HDB được Emerging & Frontier Capital (EFC) – tổ chức nghiên cứu quốc tế độc lập – lựa chọn để cập nhật định giá chi tiết.

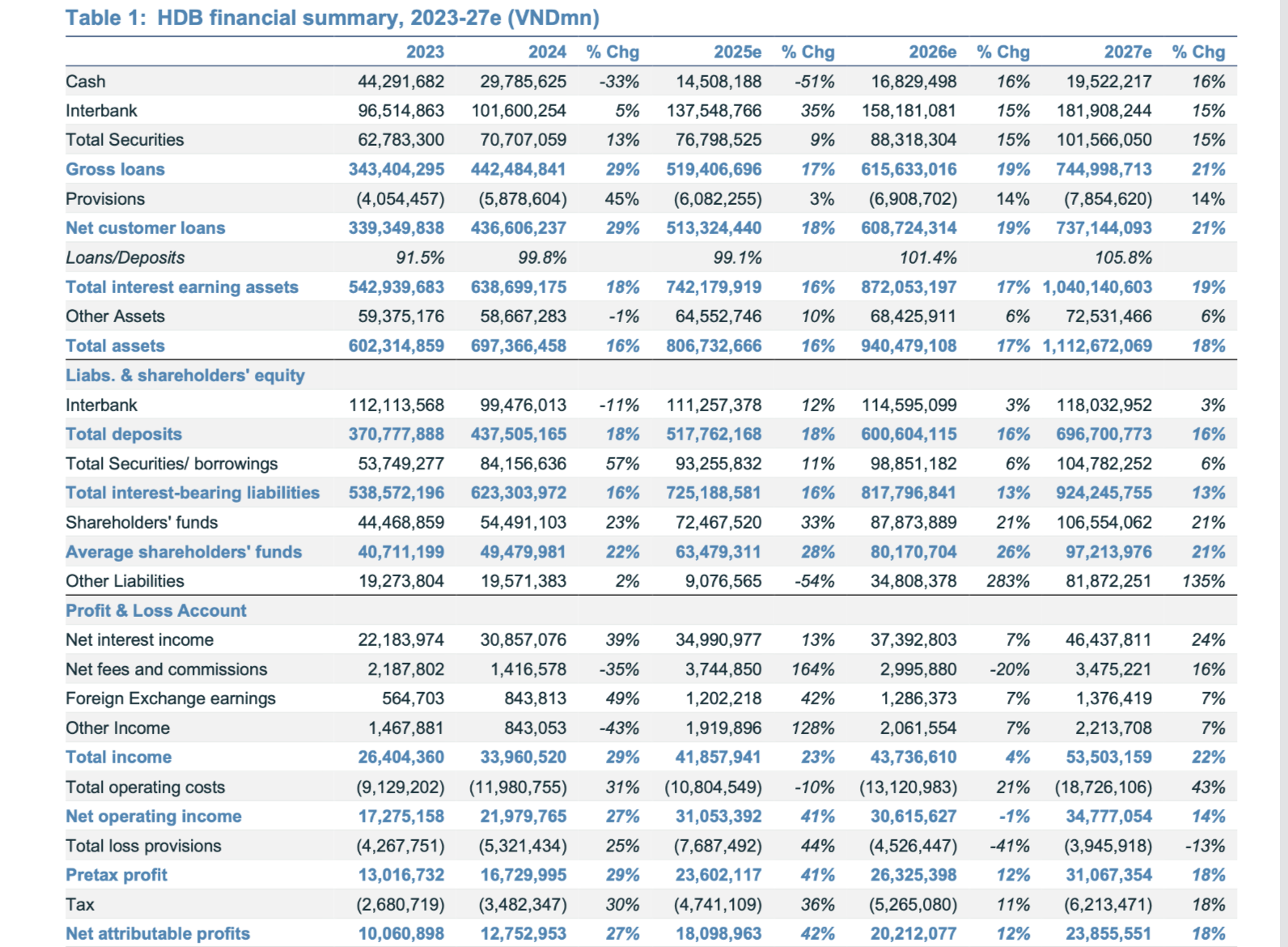

Trong báo cáo phân tích mới nhất, EFC đánh giá tích cực kết quả kinh doanh quý II của HDBank và dự báo lợi nhuận cả năm 2025 có thể vượt 23.600 tỷ đồng.

Theo EFC, thu nhập thuần từ hoạt động kinh doanh của HDBank trong quý II/2025 đạt 8.781 tỷ đồng, tăng 67% so với cùng kỳ năm ngoái và tăng 32% so với quý I/2025. Động lực chính đến từ mức tăng mạnh của thu nhập ngoài lãi (tăng 204% theo năm) cùng chi phí hoạt động giảm 8%.

Về tăng trưởng tín dụng, ngân hàng mẹ HDBank duy trì đà tăng ấn tượng với mức tăng 33% so với cùng kỳ 2024. Đây cũng là quý thứ 14 liên tiếp HDBank ghi nhận tăng trưởng tín dụng trên 20%. Trong khi đó, HD Saison duy trì mức tăng trưởng tín dụng trung bình 11% trong 6 quý gần đây, riêng quý II/2025 tăng 10% so với cùng kỳ.

Trong giai đoạn quý II/2025, biên lãi suất cho vay của HDBank ở mức 4,5%, dù lợi suất cho vay giảm 2,55 điểm % trong 3 quý qua, trong khi chi phí huy động tăng nhẹ 0,57 điểm %. Tuy nhiên, NIM vẫn tăng mạnh lên mức 6,13% (+1,16 điểm %), chủ yếu nhờ lợi suất tài sản tăng 1,17 điểm % lên 11,2% và chi phí vốn chỉ tăng nhẹ lên 5,35%.

EFC cho biết, HDBank đã phát huy tốt vai trò là đơn vị cho vay ròng trên thị trường liên ngân hàng. Lượng tiền gửi trên thị trường liên ngân hàng tăng từ 44.811 tỷ đồng (quý IV/2020) lên 132.104 tỷ đồng (quý II/2025), tức tăng gần 3 lần trong chưa đầy 5 năm. Đồng thời, HDBank đã chuyển từ trạng thái đi vay ròng 30.507 tỷ đồng sang vị thế cho vay ròng 32.825 tỷ đồng trên thị trường này.

Về thanh khoản, tỷ lệ cho vay trên tiền gửi khách hàng (LDR) của HDBank trong quý II/2025 đạt 106%, cao hơn mức trung bình lịch sử 103%, cho thấy ngân hàng đang duy trì thanh khoản ở mức an toàn cao. Ngoài ra, tỷ lệ tổng dư nợ cho vay trên tổng nguồn vốn huy động (bao gồm liên ngân hàng, tiền gửi và vốn bán buôn) đạt 77%.

Thu nhập ngoài lãi trong quý II/2025 đạt 1.744 tỷ đồng, tăng 204% so với quý trước, trong đó đáng chú ý là khoản thu từ phí tăng 493%.

Nhờ tăng trưởng tín dụng vững mạnh, biên lãi thuần mở rộng và thu nhập ngoài lãi tăng trưởng cao, HDBank đã chủ động nâng mức trích lập dự phòng rủi ro trong quý II/2025 lên 3,26% tổng dư nợ, từ mức 1,19% của quý trước, giúp xử lý 5.247 tỷ đồng nợ xấu.

Với kết quả ấn tượng trong quý II/2025, EFC dự báo HDBank có thể đạt tổng thu nhập hoạt động cả năm 2025 lên tới 31.053 tỷ đồng, tương ứng với lợi nhuận trước thuế 23.600 tỷ đồng – tăng 41% so với năm 2024 và vượt xa kế hoạch mà đại hội cổ đông đề ra.

Emerging & Frontier Capital (EFC) là tổ chức chuyên nghiên cứu các thị trường cổ phiếu mới nổi và cận biên, với trọng tâm phân tích đặt tại các khu vực như Châu Phi Hạ Sahara, Trung Đông – Bắc Phi, Trung & Đông Âu, Nam Á và Đông Nam Á. Các chuyên gia phân tích của EFC thường xuyên nằm trong top 25% trên bảng xếp hạng nghiên cứu toàn cầu.

LH