Quỹ đầu tư công nghệ VinVentures vừa giới thiệu báo cáo “Triển vọng Công nghệ và Đầu tư mạo hiểm Việt Nam 2025: Định hình lại tăng trưởng cho kỷ nguyên mới”, trong đó phác họa rõ nét giai đoạn điều chỉnh sâu của thị trường đầu tư mạo hiểm trong nước.

Báo cáo cho rằng Việt Nam vẫn đang đặt nền móng cho một chu kỳ tăng trưởng tiếp theo. Bước sang năm 2025, nền kinh tế duy trì hồ sơ tăng trưởng tích cực hàng đầu Đông Nam Á với thương mại và dòng vốn FDI đạt kỷ lục, lạm phát được kiểm soát và các định hướng chính sách ngày càng rõ ràng. Những cải cách hướng tới khu vực tư nhân, kế hoạch hình thành quỹ đầu tư mạo hiểm quốc gia cùng nỗ lực nâng cấp thị trường vốn đang từng bước định vị Việt Nam như một điểm đến mới của đầu tư và đổi mới sáng tạo.

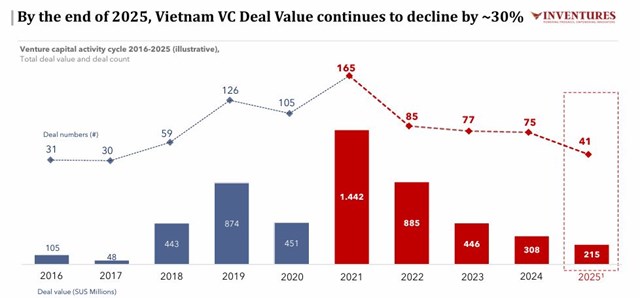

Tuy nhiên, ở chiều ngược lại, thị trường đầu tư mạo hiểm trong năm 2025 tiếp tục thu hẹp. Tổng số thương vụ giảm xuống còn khoảng 41 giao dịch, trong khi tổng vốn giải ngân chỉ đạt xấp xỉ 215 triệu USD, giảm khoảng 30% so với năm trước và kéo dài xu hướng đi xuống kể từ đỉnh cao năm 2021.

Theo VinVentures, quá trình điều chỉnh này không chỉ phản ánh áp lực chung của dòng vốn toàn cầu, mà còn cho thấy sự thay đổi trong tư duy đầu tư sau chu kỳ quan sát 5 năm. Khi nhiều khoản đầu tư trước đó bắt đầu bộc lộ kết quả, nhà đầu tư trở nên thận trọng hơn với các mô hình kinh doanh chưa được kiểm chứng rõ ràng.

Báo cáo cũng chỉ ra rằng dòng vốn không chỉ thu hẹp mà còn tập trung m

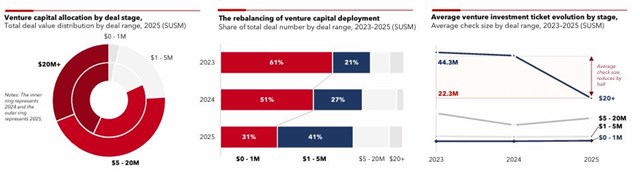

ạnh hơn. Phần lớn nguồn lực được rót vào các vòng gọi vốn giai đoạn muộn, với quy mô giải ngân từ 5–10 triệu USD, dành cho các doanh nghiệp đã chứng minh được lực kéo thị trường. Song song đó, vốn được phân bổ chọn lọc vào những lĩnh vực có độ chắc chắn cao, mang phong cách đầu tư gần với private equity như EdTech, ClimateTech và bán lẻ – thương mại điện tử.

VinVentures nhận định đầu tư mạo hiểm tại Việt Nam hiện có quy mô nhỏ và mức độ tập trung cao, khi các quỹ ưu tiên “co vốn” để bảo vệ danh mục. Khoảng 60% nguồn lực được dành cho các vòng follow-on và bridge nhằm kéo dài đường băng tài chính, cải thiện hiệu quả vận hành thay vì mở rộng sang các thương vụ mới.

Các khoản đầu tư quy mô nhỏ tiếp tục giảm mạnh khi yêu cầu về lực kéo thị trường ngày càng khắt khe. Cơ cấu đầu tư chuyển sang chọn lọc hơn, với tỷ trọng thương vụ 1–5 triệu USD tăng từ 21% lên 43%, trong khi micro-funding thu hẹp rõ rệt. Trong bối cảnh tỷ lệ thất bại của startup lên tới 97%, chỉ 29,5% doanh nghiệp khởi nghiệp tiếp cận được vốn, và khoảng 70% trong số đó đã có doanh thu, cho thấy lực kéo thị trường đã trở thành điều kiện sống còn.

Dù vậy, báo cáo nhấn mạnh sự thu hẹp năm 2025 không phải là bước lùi toàn diện mà là quá trình tái cơ cấu có chọn lọc. Thị trường IPO ghi nhận tín hiệu cải thiện với các thương vụ niêm yết lớn trong lĩnh vực tài chính như Techcom Securities và VPBank Securities. Tuy nhiên, việc thiếu vắng các thương vụ IPO công nghệ thành công vẫn ảnh hưởng tới tâm lý nhà đầu tư, khiến nhiều quỹ trì hoãn thoái vốn trong bối cảnh M&A và thị trường vốn công khai còn trầm lắng.

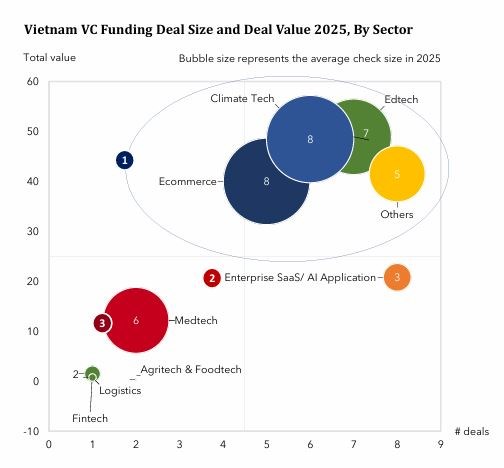

Do số lượng nhà đầu tư hoạt động ít hơn, nguồn vốn năm 2025 tập trung vào các lĩnh vực đã chứng minh được hiệu quả đo lường. Các khoản đầu tư mang phong cách quỹ đầu tư tư nhân trong Giáo dục, Năng lượng và Bán lẻ vẫn được xem xét thận trọng, chủ yếu dựa trên dòng tiền và việc ứng dụng công nghệ gia tăng.

Công nghệ giáo dục đang dịch chuyển sang các mô hình tập trung vào kết quả, được hỗ trợ bởi trí tuệ nhân tạo. Công nghệ khí hậu được thúc đẩy bởi yêu cầu tuân thủ và tối ưu chi phí, trong khi thương mại điện tử ưu tiên các doanh nghiệp D2C có kỷ luật, thương hiệu dẫn dắt, sản phẩm phù hợp thị trường và biên lợi nhuận đã được kiểm chứng.

Các giao dịch SaaS và AI cho doanh nghiệp chiếm phần lớn số lượng thương vụ nhưng chủ yếu ở giai đoạn sớm. Dòng vốn vẫn chảy vào với tần suất cao, song tập trung vào giai đoạn Seed đến trước Series A, với quy mô phổ biến từ 0,5 đến 3 triệu USD nhằm thử nghiệm nhu cầu thị trường và xác thực mô hình kinh doanh.

Trong lĩnh vực công nghệ y tế, nhà đầu tư năm 2025 đặc biệt chọn lọc, ưu tiên các đội ngũ đã chứng minh năng lực và các cơ hội được quản trị chặt chẽ. Phần lớn thương vụ tập trung vào các doanh nghiệp hoạt động nhiều năm, có lực kéo ổn định trong các phân khúc nhu cầu cao như phát hiện sớm và chăm sóc sức khỏe dự phòng.

Dòng vốn cũng có xu hướng ưu tiên các mô hình dựa trên dịch vụ hoặc hạ tầng, kết hợp công nghệ với cung cấp dịch vụ y tế, nhờ khả năng dự báo doanh thu rõ ràng, kiểm soát chất lượng tốt và rủi ro áp dụng thấp hơn so với các nền tảng thuần túy.

Báo cáo cho rằng các lĩnh vực tiên phong như bán dẫn và robot hình người hiện vẫn ở giai đoạn rất sớm tại Việt Nam. Tuy nhiên, chính sự non trẻ này lại mở ra dư địa chiến lược dài hạn, khi Việt Nam có cơ hội vươn lên thành trung tâm thiết kế chip, đóng gói tiên tiến và là điểm đến đào tạo, triển khai robot hình người nếu tiếp tục đầu tư bài bản vào nhân lực, hạ tầng và kết nối sâu hơn với chuỗi giá trị toàn cầu.

Hà An