Nâng hạng thị trường – chất xúc tác hút vốn quốc tế

Theo chiến lược phát triển thị trường chứng khoán đến năm 2030, Chính phủ đặt mục tiêu đưa Việt Nam từ nhóm cận biên lên thị trường mới nổi. Việc nâng hạng không chỉ nâng cao vị thế quốc gia, mà còn có thể thu hút hàng tỷ USD từ các quỹ ETF, quỹ thụ động và dòng vốn chủ động.

Tháng 9/2025, chứng khoán Việt Nam được giới đầu tư toàn cầu quan tâm khi FTSE Russell chuẩn bị công bố kỳ đánh giá. Khả năng nâng hạng vào tháng 10/2025 được SSI Research đánh giá cao, có thể mang về khoảng 1 tỷ USD dòng vốn ETF. Thực tế từ nhiều thị trường cho thấy, kỳ vọng nâng hạng thường giúp thị trường tăng trưởng tích cực trước cả thời điểm công bố chính thức.

Với vốn hóa khoảng 90.000 tỷ đồng (~3,4 tỷ USD), thanh khoản bình quân 15,1 triệu USD/30 ngày và room ngoại gần 24%, MSN nổi bật như ứng viên sáng giá để được thêm vào rổ chỉ số toàn cầu. Không chỉ nhờ tiêu chí kỹ thuật, điểm hấp dẫn lớn nhất của MSN đến từ nền tảng kinh doanh ổn định.

Hệ sinh thái tiêu dùng – bán lẻ tạo sức bật

Masan duy trì lợi thế cạnh tranh nhờ hệ sinh thái tiêu dùng – bán lẻ tích hợp khép kín: Masan Consumer (MCH), WinCommerce (WCM), Masan MEATLife (MML) và Phúc Long Heritage (PLH). WCM đang dẫn đầu bán lẻ hiện đại với gần 4.200 cửa hàng, hỗ trợ phân phối cho toàn hệ sinh thái.

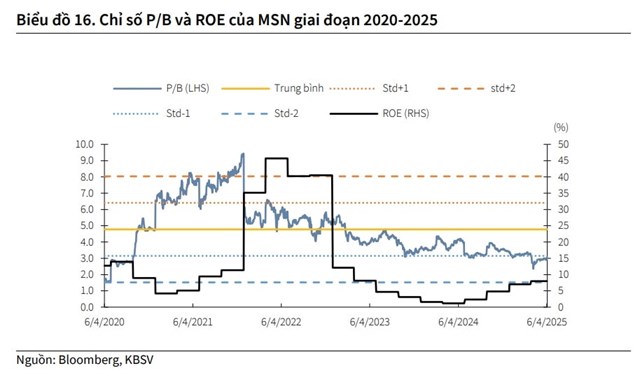

1 / 2MSN được kỳ vọng sẽ được dòng vốn ngoại “chọn mặt gửi vàng” khi TTCK nâng hạng.

1 / 2MSN được kỳ vọng sẽ được dòng vốn ngoại “chọn mặt gửi vàng” khi TTCK nâng hạng.

Quý II/2025, Tập đoàn ghi nhận doanh thu thuần 18.315 tỷ đồng và lợi nhuận sau thuế Pre-MI 1.619 tỷ đồng, đưa lũy kế 6 tháng lên 2.602 tỷ đồng, gần gấp đôi cùng kỳ, hoàn thành hơn 50% kế hoạch năm. Kết quả này thể hiện hiệu quả từ mô hình tích hợp.

Trong đó, WCM ghi nhận 4 quý liên tiếp có lãi, doanh thu quý II tăng 16,4% nhờ mở rộng WinMart+ ra khu vực nông thôn. Masan MEATLife đạt 2.340 tỷ đồng doanh thu, tăng 30,7% nhờ tập trung mảng thịt chế biến. Masan High-Tech Materials hưởng lợi từ sự phục hồi giá khoáng sản chiến lược, cải thiện lợi nhuận.

Định giá hấp dẫn trong kỳ vọng nâng hạng

Thành quả kinh doanh tích cực giúp MSN duy trì vị thế doanh nghiệp bán lẻ tiêu dùng hàng đầu, đồng thời tạo nền tảng hấp dẫn với nhà đầu tư trong và ngoài nước.

Trên sàn HOSE, MSN thuộc nhóm vốn hóa lớn, thanh khoản cao trong VN30, free float được cải thiện sau tái cơ cấu cổ đông, phù hợp tiêu chí rổ chỉ số toàn cầu. SSI Research nhận định MSN là một trong những cổ phiếu tiêu dùng – bán lẻ có khả năng hưởng lợi trực tiếp từ dòng vốn ngoại sau nâng hạng.

MSN được định giá hấp dẫn với giá mục tiêu cao trên cơ sở định giá các công ty con đóng góp tỷ trọng doanh thu lớn bao gồm WCM, MCH, MML, MHT, TCB, PLH.

MSN được định giá hấp dẫn với giá mục tiêu cao trên cơ sở định giá các công ty con đóng góp tỷ trọng doanh thu lớn bao gồm WCM, MCH, MML, MHT, TCB, PLH.

Các công ty chứng khoán cũng đồng thuận với triển vọng tích cực: KBSV định giá MSN 100.000 đồng/cp theo mô hình SoTP; VCBS khuyến nghị MUA với mục tiêu 93.208 đồng/cp, cao hơn 14% so với giá hiện tại; VCI đặt mục tiêu 101.000 đồng/cp, nhấn mạnh lợi thế từ chiến lược mở rộng và tối ưu sản phẩm.

Trong bối cảnh Việt Nam tiến gần nâng hạng, giới đầu tư quốc tế ưu tiên cổ phiếu đáp ứng tiêu chí kỹ thuật lẫn nội lực tăng trưởng. MSN, với sức mạnh tiêu dùng thiết yếu, nền tảng tài chính cải thiện và room ngoại rộng, đang nổi lên như điểm đến chiến lược của dòng vốn toàn cầu.

PL