Lo ngại lạm phát từ các thị trường phát triển

Kể từ tháng 3 năm 2020, chính phủ và ngân hàng trung ương Mỹ và Liên Minh Châu Âu đã ban hành các chính sách tài khóa và tiền tệ để hỗ trợ kinh tế bị suy thoái bởi dịch bệnh Covid-19. Ví dụ, chính phủ Mỹ đã bơm tổng cộng 5,5 ngàn tỷ USD, tương đương 26% GDP năm 2020. Trong khi đó, Liên minh châu Âu ("EU") đã thông qua Quỹ Phục Hồi trị giá 750 tỷ EUR, quỹ kích cầu khu vực đầu tiên trong lịch sử của EU.

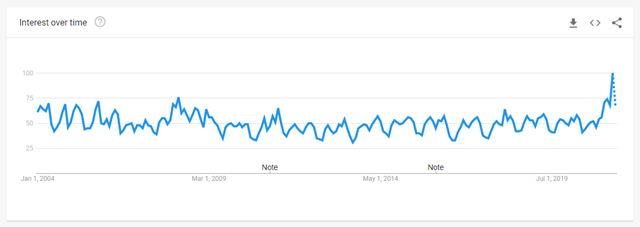

Đợt bơm tiền này đã làm dấy lên lo ngại cho các nhà quản lý đầu tư về lạm phát ở các thị trường phát triển. Số liệu của Google Trends cho thấy lạm phát của Mỹ đã trở thành một chủ đề nóng – số lượt tìm kiếm liên quan đến "lạm phát" lên cao nhất kể từ Google ra đời!

Hình 1: Lạm phát đã trở thành một chủ đề nóng theo báo cáo của Google Trends. Nguồn: Google Trends

Chỉ số lạm phất đến mức cần phải đánh giá rủi ro vĩ mô

Chỉ số lạm phát gần đây của Mỹ cũng có dấu hiệu tăng đáng lo ngại. Cụ thể, CPI toàn phần tháng 5 tăng 5% so với cùng kỳ năm trước, cao nhất kể từ hè năm 2008.

Hình 2: Lạm phát tháng 5 của Mỹ cao nhất kể từ hè năm 2008

Hình 2: Lạm phát tháng 5 của Mỹ cao nhất kể từ hè năm 2008

Lạm phát cao là tin không mấy tốt lành cho các nhà quản lý quỹ. Thứ nhất, lạm phát làm giảm sức mua của tài sản có thu nhập cố định như trái phiếu. Thứ hai, lạm phát làm tăng chi phí cho doanh nghiệp, (ví dụ như lương nhân công cao hơn), do đó làm giảm biên lợi nhuận và giảm lợi nhuận sau cùng cho các nhà đầu tư cổ phiếu. Lạm phát cao chỉ có lợi cho kim loại quý như vàng, vì vàng hay có xu hướng tăng giá cùng lạm phát.

Tác động gián tiếp là lạm phát buộc các ngân hàng trung ương phải tăng lãi suất để chống lạm phát leo thang. Lãi suất cao hơn tự động làm giá trái phiếu giảm, và lãi suất cũng góp phần kìm hãm tăng trưởng kinh tế, đây cũng là một tin xấu đối với cổ phiếu.

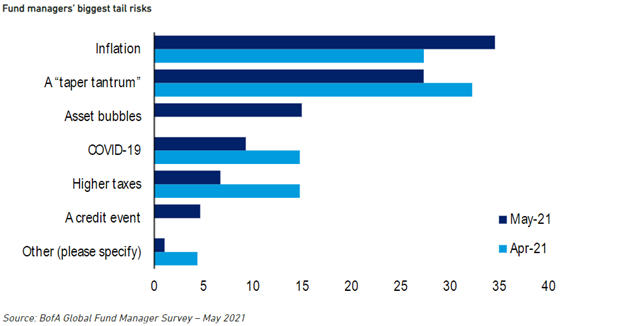

Kết quả khảo sát tháng 5 của ngân hàng Bank of America cho thấy các nhà quản lý quỹ cho rằng lạm phát leo thang là rủi ro lớn nhất cho danh mục đầu tư của họ:

Hình 3: 35% các nhà quản lý tiền cho rằng lạm phát là rủi ro lớn nhất, cao nhất trong tất cả các loại rủi ro

Hình 3: 35% các nhà quản lý tiền cho rằng lạm phát là rủi ro lớn nhất, cao nhất trong tất cả các loại rủi ro

Chứng khoán Việt Nam và ảnh hưởng của lạm phát ở thị trường thế giới, đặc biệt từ Mỹ

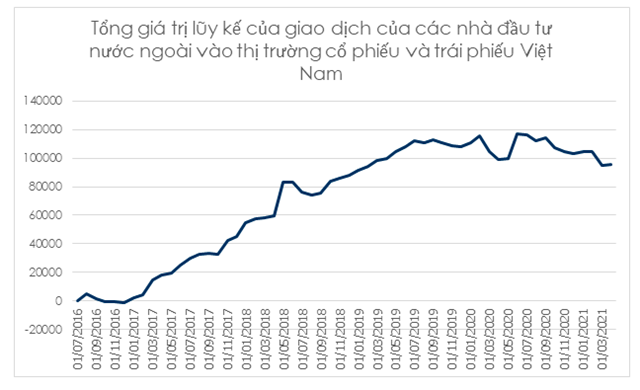

Lạm phát cao hơn dẫn đến kỳ vọng về lãi suất cao hơn ở thị trường phát triển (tác động gián tiếp bên trên), dẫn đến một số quan ngại và rủi ro cho với các thị trường mới nổi, trong đó có Việt Nam. Lãi suất của thị trường phát triển tăng thường sẽ làm tăng chi phí cơ hội cho việc đầu tư vào các thị trường mới nổi. Điều này có thể kích thích dòng vốn đầu tư chảy ngược từ thị trường mới nổi quay lại thị trường phát triển (ví dụ như "taper tantrum" của năm 2013 mà hiện tại theo các chuyên gia vẫn lạc quan là sẽ không lặp lại ). Dòng vốn chảy ra có thể gây khó khăn cho Việt Nam, khi mà sự tham gia của các nhà đầu tư vào thị trường Việt Nam ngày một lớn, tạo thanh khoản tốt cho thị trường.

Hình 4: Tổng giá trị lũy kế giao dịch của thị trường trái phiếu và cổ phiếu Việt Nam kể từ năm 2016. Nguồn: Ủy ban chứng khoán

Hình 4: Tổng giá trị lũy kế giao dịch của thị trường trái phiếu và cổ phiếu Việt Nam kể từ năm 2016. Nguồn: Ủy ban chứng khoán

Thứ hai, theo IMF1 , "mỗi phần trăm lãi suất tăng ở Mỹ có xu hướng làm tăng lãi suất lên một phần ba phần trăm ở thị trường mới nổi". Lãi suất cao hơn cũng tác động đến tài sản ở thị trường mới nổi tương tự như những gì đã mô tả bên trên.

Tuy nhiên, chúng tôi nhận định là nguy cơ lãi suất Mỹ đột ngột tăng cao là thấp. Thứ nhất, lạm phát cao trong mấy tháng vừa qua có thể chỉ mang tính tạm thời; vì giá leo thang chỉ tập trung các hạng mục như xăng dầu, dịch vụ thuê xe du lịch, hay vé máy bay. Giá các hạng mục này bị giảm giá sâu do Covid-19, và tất nhiên sẽ phục hồi mạnh khi chuỗi cung ứng phục hồi và nhu cầu ra ngoài của người dân tăng cao. Nhưng phải nhấn mạnh rằng rủi ro lạm phát cao vẫn là lớn. Tại cuộc họp tháng 6, Fed nâng dự báo lạm phát 2021 của Mỹ từ 2.4% trước đây lên 3.4!

Hơn nữa, Cục dữ trữ Liên Bang Mỹ (Fed) đã áp dụng chính sách lạm phát mục tiêu trung bình - họ sẽ cho phép lạm phát cao hơn mục tiêu 2% trong thời gian tới. Các bài phát biểu gần đây của các thống đốc Fed cũng cho thấy họ nhận định rằng chỉ số lạm phát cao gần đây chỉ là tạm thời và họ sẽ không vội vàng loại bỏ các chính sách bơm tiền ủng hộ nền kinh tế.

Khi lạm phát cao ở Mỹ chỉ là tạm thời, và khả năng lãi suất tăng nhanh ở các nước phát triển được cho là thấp, chúng tôi chưa thấy rủi ro đáng báo động về việc dòng vốn nước ngoài chảy mạnh khỏi khỏi Việt Nam. Ngoài ra, các nhà đầu tư trong nước, đặc biệt là các nhà đầu tư nhỏ lẻ, tham gia thị trường ngày càng nhiều, góp phần cung cấp thanh khoản, nên phần nào có thể bù đắp tác động tiêu cực của việc rút vốn.

Tại Công ty quản lý quỹ Bản Việt (VCAM), quỹ vẫn tiếp tục ưu tiên những cổ phiếu trong chu kỳ hồi phục kinh tế (cyclical stocks), lãi suất từ từ tăng lên, và tính thanh khoản dồi dào, như một số các công ty trong ngành nguyên vật liệu và ngân hàng.

Ông Phạm Thanh Sơn là Giám Đốc Đầu Tư và Chuyên Viên Kinh Tế của Công Ty QLQ Bản Việt (VCAM). Trước đó ông Sơn đã làm 9 năm, phân tính chiến lược kinh tế vĩ mô và chứng khoán có thu nhập cố định (fixed income) tại các công ty quản lý quỹ tại Anh. Ông Sơn có bằng Thạc Sĩ về Kinh Tế và Tài Chính từ Đại Học Cambridge, Anh. Bài viết có phản ánh một số quan điểm cá nhân đến từ nghiên cứu và kinh nghiệm của các chuyên gia để bạn đọc tham khảo, và không nhằm mục đích khuyến khích hoặc ngăn cản nhà đầu tư trong các hoạt động đầu tư chứng chỉ quỹ, tiền tệ, hoặc chứng khoán cụ thể nào.

Theo Doanh nghiệp và Tiếp thị