Trong báo cáo mới được công bố, CTCK KB Việt Nam (KBSV) đã có những đánh giá tích cực tới triển vọng kinh tế cũng như TTCK Việt Nam trong nửa sau của năm 2021.

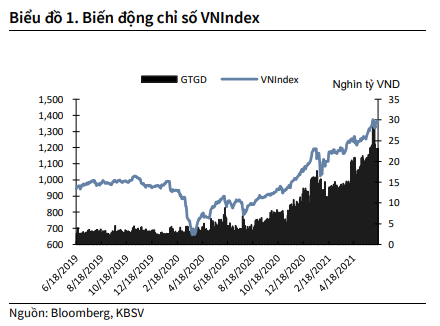

Thống kê trên sàn HoSE, tổng doanh thu và lợi nhuận các doanh nghiệp trong quý 1/2021 tăng trưởng lần lượt 13% và 85% so với cùng kỳ năm trước. Trong đó, các ngành dẫn dắt đà tăng trưởng về lợi nhuận là nguyên vật liệu, tài chính và bất động sản. Từ đầu năm đến nay, chỉ số VN-Index đã tăng trưởng 23% về điểm số trong khi giá trị giao dịch tăng gấp hơn 4 lần so với cùng kỳ, dù vậy, mức P/E hiện vẫn duy trì ở mức hợp lý quanh 18,6 lần.

Chứng khoán KBSV dự báo, đà tăng mạnh ở lợi nhuận các doanh nghiệp niêm yết sẽ tiếp tục duy trì trong phần còn lại của năm, đặc biệt là được dẫn dắt bởi nhóm doanh nghiệp vốn hóa lớn với 3 giả định quan trọng về (1) tình hình Covid-19 không vượt quá tầm kiểm soát, (2) hoạt động xuất khẩu tăng trưởng mạnh và (3) mặt bằng lãi suất duy trì thấp.

KBSV dự phóng EPS 2021 của bình quân các doanh nghiệp trong rổ VN-Index có thể tăng 13% so với mức hiện tại, được dẫn dắt bởi các ngành nguyên vật liệu (+35%), tiện ích (+26%), hàng tiêu dùng không thiết yếu (+19.7%).

Dòng tiền từ nhà đầu tư cá nhân trong nước chảy vào thị trường sẽ tiếp tục dồi dào trong nửa sau 2021. Bên cạnh đó, áp lực bán ròng của khối ngoại sẽ duy trì, song không có tác động đáng kể đến thị trường do dòng tiền từ nhà đầu tư nội địa vẫn chiếm ưu thế vượt trội. KBSV đánh giá dư địa tăng giá của thị trường vẫn còn tương đối dồi dào trong 6 tháng cuối năm.

Theo báo cáo, thị trường chứng khoán Việt Nam hiện có sự hấp dẫn vượt trội hơn nhờ việc tăng trưởng mạnh về lợi nhuận của các doanh nghiệp đã giúp P/E thấp hơn đáng kể so với các thị trường khác trong khu vực Asean. Đồng thời, xét theo tương quan P/B với ROE và tương quan P/E với tăng trưởng CAGR EPS trong 3 năm gần nhất, chứng khoán Việt Nam đều đang ở vùng giá hấp dẫn hơn tương đối so với hầu hết các thị trường châu Á khác.

Với kịch bản tình hình dịch Covid-19 sớm được kiểm soát, tăng trưởng kinh tế duy trì ở mức cao (6% - 6,5%), tỷ giá và lạm phát ổn định và mặt bằng lãi suất thấp như hiện tại, KBSV đưa ra kỳ vọng P/E trong năm 2021 ở mức 18 lần, theo đó, vùng giá mục tiêu của chỉ số VN-Index cuối năm 2021 là 1.480 điểm.

Đáng chú ý, một động lực quan trọng theo KBSV sẽ là chất xúc tác mạnh lên thị trường chính là hoạt động thoái vốn và cổ phần hóa khi thường có tác động tích cực đến diễn biến giá cổ phiếu trong quá khứ, ví dụ như trong giai đoạn 2017 - đầu 2018.

KBSV kỳ vọng hoạt động này sẽ có nhiều khởi sắc kể từ cuối năm 2021 sau thời gian dài gần như đóng băng. Một số thương vụ cổ phần hóa, thoái vốn lớn mà theo báo cáo sẽ có tác động mạnh tới thị trường có thể diễn ra trong thời gian tới bao gồm: cổ phần hóa Agribank, Mobifone và thoái vốn SAB, BMI, VGT, NTP.

Nhà đầu tư nên mua và nắm giữ cổ phiếu, hạn chế trading

KBSC cho rằng, bất cứ nhịp điều chỉnh đáng kể nào của thị trường sẽ đều là cơ hội để nhà đầu tư gia tăng tỷ trọng, tích luỹ cổ phiếu. Khả năng cao nhất là nhịp điều chỉnh sẽ xuất hiện trong nửa sau của quý 3/2021 khi hiệu ứng tích cực từ mùa báo cáo KQKD quý 2 qua đi gây ra áp lực chốt lời vùng giá cao và các yếu tố rủi ro gia tăng.

Đối với chiến lược đầu tư tổng thể và xuyên suốt, KBSV khuyến nghị nhà đầu tư mua và nắm giữ cổ phiếu. Các nhịp biến động của thị trường sẽ tăng dần biên độ trong nửa cuối năm, khiến hoạt động trading kém hiệu quả nếu nhà đầu tư không nắm bắt được điểm vào/ra phù hợp.

Trong nửa sau 2021, báo cáo đánh giá tác động tích cực của môi trường lãi suất thấp đến nhóm cổ phiếu ngành ngân hàng và BĐS; xu hướng chuyển dịch chuỗi cung ứng đến Việt Nam và việc thương mại quốc tế dần khôi phục sau khi triển khai tiêm vaccine sẽ tạo hiệu ứng tốt cho các ngành BĐS khu công nghiệp, cảng biển, thuỷ sản; ngoài ra còn xu hướng tăng của giá hàng hoá ở ngành dầu khí hay một số ngành vẫn duy trì tốc độ tăng trưởng mà không chịu ảnh hưởng đáng kể bởi các biến động vĩ mô như công nghệ thông tin, điện...

Theo Doanh nghiệp và Tiếp thị